この記事では仕訳の入り口・概要を説明します

事業活動を行う上で、「企業取引がどのように帳簿に反映されるか」を把握しましょう

こんな方にお勧め「簿記初心者」「副業を始めた」「起業した」「時間をかけずざっくり理解したい」

目次

そもそも仕訳とは?

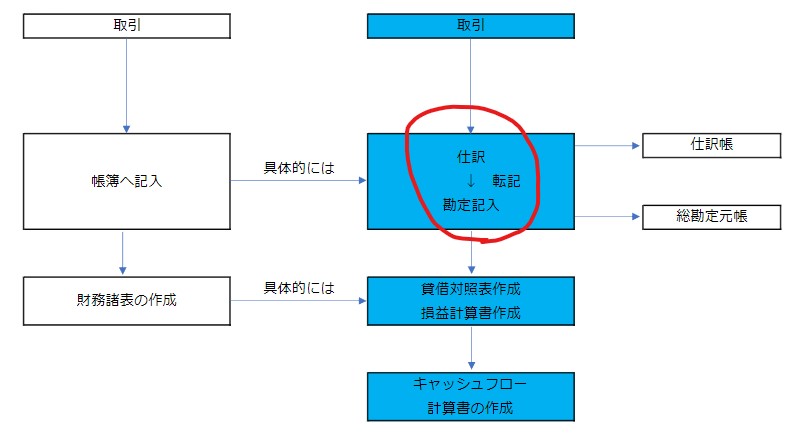

企業は取引を帳簿へ記入します

簿記上その事を「仕訳」といいます

つまり取引の記入方法のことを指しています

仕訳は簿記上の取引を2つの要素に分解し勘定科目と金額を決定すること

例えば企業が従業員に給料を支払った

仕訳→(借方)給料300千円 / (貸方)普通預金300千円

上記仕訳は給料という費用が発生(増加)し普通預金という資産が減少したことになります

勘定科目?

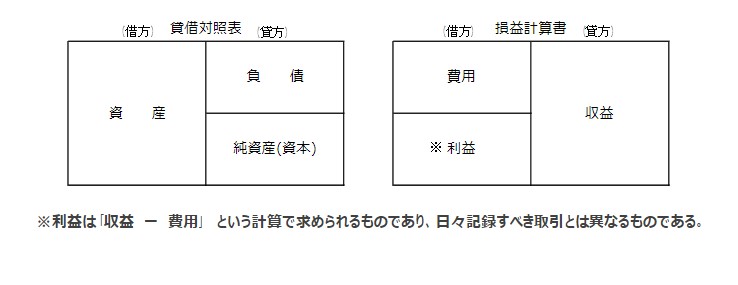

簿記では要素を5つに分けます

貸借対照表を構成する「資産」・「負債」・「純資産」と損益計算書を構成する「収益」・「費用」の5つです

これを「簿記の5要素」といいます

各要素毎に〇〇勘定と設定されており、その勘定の名称を勘定科目といいます

給料は費用の勘定科目。普通預金は資産の勘定科目です

借方・貸方?

簿記独特の表現です

借方が左側

貸方が右側

仕訳をすることで簿記の5要素の勘定科目が増えたり減ったりします

各5要素は借方にくれば増加、貸方にくれば減少というパターンもあるし、借方で減少、貸方で増加というパターンもあります

要素毎にどちらにくれば増えるか減るかは決まっています

| 簿記の5要素 | 借方 | 貸方 |

|---|---|---|

| 資産 | 増加 | 減少 |

| 負債 | 減少 | 増加 |

| 純資産 | 減少 | 増加 |

| 収益 | 減少 | 増加 |

| 費用 | 増加 | 減少 |

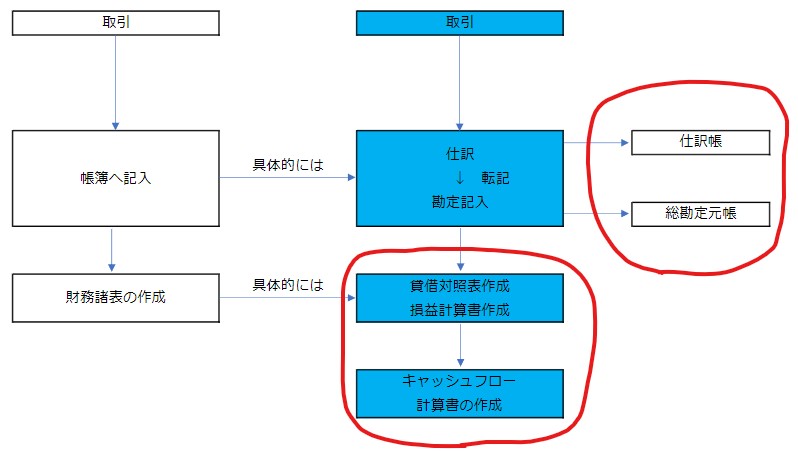

仕訳は何のために行う?

貸借対照表や損益計算書の財務諸表や仕訳帳・総勘定元帳を作成するためです。

企業の取引を仕訳で記入することで5要素の各勘定科目が集計されます

そして、企業の財政状態を表す「貸借対照表」や経営成績を表す「損益計算書」が作成されます。

★仕訳帳や総勘定元帳は保管が義務付けられた企業の取引記録

仕訳帳は記入した仕訳が順番通りに記録された書類

総勘定元帳は5要素の各勘定科目毎に時系列順に記録された書類

仕訳のやり方

仕訳の実務

現在ほとんどの企業が会計ソフトを導入しパソコンで仕訳記入(入力)を行っています

そのため仕訳記入さえ行えば財務諸表や総勘定元帳等も自動作成されます

| 取引例 | 借方 | 貸方 |

|---|---|---|

| 給料200千円を 現金で支払った | 給料 300 (費用) | 現金 300 (資産) |

| 商品500千円を 現金で仕入れた | 仕入 500 (費用) | 現金 300 (資産) |

| 商品を600千円で売上げ、 代金を現金で受け取った | 現金 600 (資産) | 売上 600 (収益) |

| 銀行から普通預金 1,000千円を借入れた | 普通預金 1,000 (資産) | 借入金 1,000 (負債) |

| 銀行の借入金のうち 100千円を返した | 借入金 100 (負債) | 普通預金 100 (資産) |

| 建物1,000千円を 普通預金で購入した | 建物 1,000 (資産) | 普通預金 1,000 (資産) |

| 発起人から5,000千円の 出資を受け会社設立 | 普通預金 5,000 (資産) | 資本金 5,000 (純資産) |

まとめ

【仕訳とは】

★企業取引の記入方法のこと

★取引を2つの要素に分解し勘定科目と金額を決定する

★要素は5種類

資産、負債、純資産

収益、費用

★各要素借方、貸方のどちらに配置されるかで増えるか減るか決まっている

クラウド会計の進出により仕訳の自動化が進んでいます

時間と労力が減るのですごくいいことです

ただ、概念は理解しておきましょうね(^^)

ではまた🌸